-Por Gustavo Rodríguez

Flujo mata fundamentos es una de las cosas más importantes de las finanzas. Apenas una semana después de la buena noticia de emergentes, los activos argentinos reciben otra paliza no justificada por sus fundamentos.

Los “fundamentals”son básicamente los drivers que tiene una empresa para generar valor. En una comparación muy muy simplista hay dos formas de analizar la inversión en acciones. Análisis técnico o fundamental. Los analistas técnicos tratan de predecir el precio futuro de una acción por el análisis de gráficos buscando patrones que se repitan. Entonces cuando el patrón observado indica que la acción va a subir la compran y cuando indica que va a bajar la venden.

El analista fundamental a diferencia del primero busca empresas subvaluadas en el mercado. Analiza el mercado en el que opera, sus balances, su negocio, el flujo de fondos que genera y determina un precio potencial. Luego compara este precio con el cual la empresa está cotizando en el mercado y compra aquella que vea subvaluada a la espera que el precio actual vaya en busca del precio estimado.

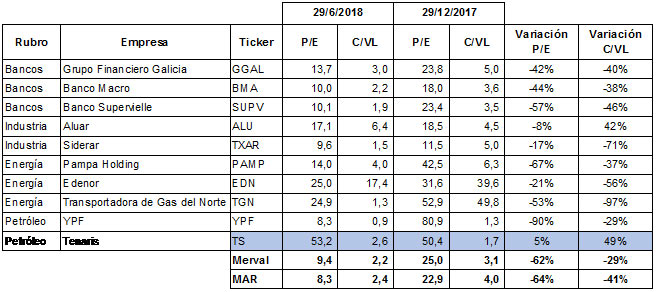

Hoy por hoy los fundamentals de las acciones Argentinas están por el piso. Las empresas argentinas mostraron mejores resultados que los esperados casi sistemáticamente. Sin embargo si analizamos dos simples indicadores vemos como el precio está por el piso. En la siguiente tabla podemos comparar el P/E (Price/erning) y el Cotización/Valor Libros.

El P/E nos dice cuantos años de ganancias se necesitan para recuperar la inversión, o sea, el precio que pagamos. El C/VL nos dice a cuantas veces su valor de libros cotiza la empresa. Un P/E más bajo indica que necesitamos menos años de ganancias para recuperar la inversión. El C/VLmás bajo nos dice que el mercado le asigna menos potencial a su flujo de fondos futuro. Veamos cómo se comportaron estos dos indicadores.

Cómo puede verse del cuadro de empresas seleccionadas, todas empeoraron sus ratios en lo que va del 2018. La excepción es Tenaris y esto se debe a que si bien cotiza aquí, no es Argentina.

O sea que tenemos empresas con mejores resultados que los esperados y con cotizaciones más bajas, por ende la inversión es más rentable. Entonces ¿por qué siguen cayendo de precio? La explicación, además de los problemas de confianza en el Gobierno y los problemas políticos podemos encontrarla en los flujos.

Quienes nos siguen en Rosario Finanzas y leen todos los sábados el informe de análisis técnico del Merval que realiza Cristian Díaz saben que hace tiempo los indicadores técnicos están dando “bajistas”. Esto es, los indicadores técnicos están recomendando la venta de activos argentinos y hasta que no aparezca un hecho concreto y contundente que cambie la tendencia, los flujos que se rigen por estos indicadores seguirán saliendo en lugar de entrar golpeando más las cotizaciones. Los inversores fundamentales van a esperar que terminé la salida para entrar.

En este contexto, el acuerdo con el FMI y la declaración de emergentes le dieron un respiro a los activos argentinos y muchos fondos que querían desarmar su posición en Argentina aprovecharon su oportunidad y vendieron. Esto explica en gran parte la nueva paliza que sufrieron los activos. El índice Merval cayó en la semana 13,82% en pesos y dado que el dólar de depreció 7,12% la caída en esa moneda fue del 19,55% alcanzando un valor de 900 puntos.

No podemos decir que esas noticias no sirvan, al contrario. Son las que nos van a ayudar a capear los temporales que vienen de afuera y sobre todo los que vienen de adentro. Pero como siempre dijimos no será un camino de rosas.

Como conclusión creemos que los activos argentinos hoy están muy baratos, sin embargo esto no quiere decir que por esa razón solo tengan recorrido alcista. Vamos a vivir mucha volatilidad y bailar al compás de las noticias. Pero hasta que no haya un plan económico claro y contundente y que además se perciba que puede ser llevado a cabo, no vamos a ver un boom de los activos argentinos. Creemos que el Gobierno subestimó el efecto destructivo que tuvo imponer un impuesto a la renta financiera, que hoy a las luces de lo que ocurrió demostró ser el peor error. Esperemos que cambien, esta vez, en serio.

¡Buena semana para todos!

Todas las noticias y la mejor información económica-financiera la podrán encontrar en http://www.rosariofinanzas.com.ar